Thị trường 31/08/2023 : Phiên tăng điểm tốt nhất kể từ giữa tháng 3

Thị trường lấy lại được đà hồi phục và có phiên tăng điểm số tốt nhất kể từ giữa tháng 3. Đóng cửa, VNIndex lên ngưỡng 1.189,4 điểm, tăng 16,8 điểm (+1,44%).

Với 400 mã tăng trên HOSE và 27 mã trong rổ VN30, thị trường đi lên trên diện rộng, VN30 +1,6% còn VNMidcap +2,52% và VNSmallcap +1,59%.

FPT (+5,3%) là mã vốn hóa lớn tăng tốt nhất đi kèm KLGD cao đột biến. Theo sau là VHM (+1,7%), VCB (+0,8%), HPG (+2,5%), MSN (+3,2%) và GVR (+3,1%) cùng bật tăng trở lại từ vùng giá thấp.

Tâm điểm của thị trường hướng đến nhóm Bất động sản và Chứng khoán khi nhiều mã hút tiền mạnh trở lại, như DXG, DIG tăng trần, NVL (+5,9%), SSI (+5,3%), VND (+3,6%).

Phân phối & Bán lẻ cũng hút mạnh dòng tiền với điểm nhấn ở DGW (+4,7%) và FRT (+4%). Nhóm đường có SBT tăng hết biên độ, QNS (+6,5%). Nhóm Thủy sản cũng là nhóm đồng thuận tăng trong phiên hôm nay.

Ngược lại, tác động ở chiều đi xuống lại chưa đáng kể khi chủ yếu đến từ hai mã VIC (-1,2%), BCM (-1%) và chỉ lấy chưa đến 1 điểm trong điểm số chung.

GTGD khớp lệnh sàn HOSE tăng 15% so với phiên trước, lên 17 nghìn tỷ đồng. Thanh khoản đi lên trong phiên hồi phục cho thấy tâm lý thị trường cải thiện tích cực hơn.

NĐTNN quay lại mua ròng 233 tỷ đồng, tập trung tại VNM (+128 tỷ đồng). Phía bán ròng, GT cao nhất ở MWG (-66 tỷ đồng), VPB (-64 tỷ đồng) và CTG (-55 tỷ đồng).

CẬP NHẬT THỊ TRƯỜNG PHÁI SINH

Thị trường tương lai: HĐ VN30F1M tăng mạnh +17,4 điểm, kết phiên tại 1.198 điểm. KLGD đạt 283 nghìn đơn vị, thanh khoản có tín hiệu giảm dần trên thị trường phái sinh. Điểm Basic giữa HĐ VN30F1M với chỉ số VN30 hiện có khoảng cách -3,88 điểm.

Ở biểu đồ 1H, HĐ VN30F1M vận động với xu hướng ngắn hạn tốt hơn. Các chỉ báo như RSI và MACD tiếp tục thể hiện tín hiệu tích cực. Và HĐ VN30F1M cần tích lũy thêm để vượt qua vùng 1.205 để bước vào nhịp tăng ngắn hạn.

Chứng quyền: Trạng thái trên thị trường chứng quyền phiên thứ Năm có phần cải thiện với 99 mã tăng trung bình 7,6% và 57 mã giảm ở mức 17,3%. Thanh khoản xấp xỉ phiên liền trước, đạt 60,6 tỷ đồng.

QUAN ĐIỂM THỊ TRƯỜNG

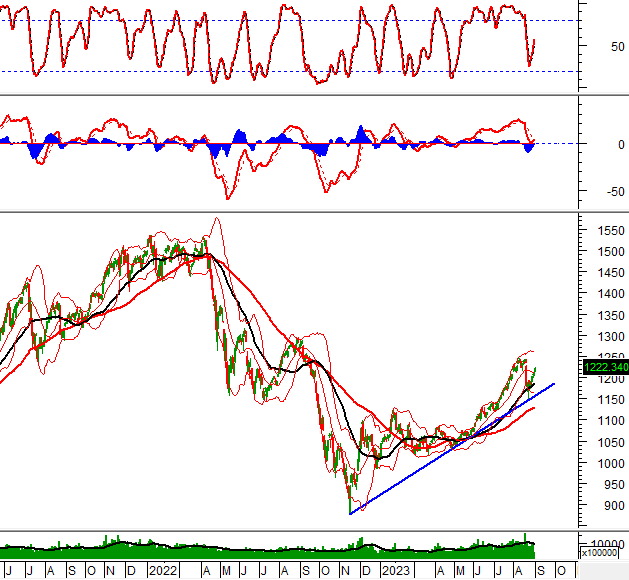

Trong phiên giao dịch sáng ngày 31/08/2023, VN-Index nối dài chuỗi tăng thứ 4 liên tiếp và cắt lên trên đường Middle của Bollinger Bands cho thấy tâm lý tích cực của nhà đầu tư.

Chỉ báo MACD đang thu hẹp khoảng cách với Signal Line. Nếu tín hiệu mua xuất hiện thì đà tăng sẽ được giữ vững.

Hiện tại chỉ số tiếp tục hồi phục sau khi test thành công đường SMA 50 ngày và trendline trung hạn.

Tín hiệu kỹ thuật của HNX-Index

Trong phiên giao dịch sáng ngày 31/08/2023, HNX-Index tiếp tục chuỗi tăng điểm và gần như đã bù lại mẫu hình nến Black Marubozu đã xuất hiện trong ngày 18/08/2023 cho thấy triển vọng khá tích cực.

Ngoài ra, chỉ báo MACD đã cho tín hiệu mua trở lại nên đà tăng của chỉ số sẽ được củng cố hơn.

Xu hướng của VNIndex tích cực dần sau nhịp điều chỉnh vừa qua. Tuy nhiên vẫn còn thử thách trước vùng 1.200 - 1.204, nên chỉ số VNIndex sẽ có rung lắc tại đây trước khi tiến đến vùng đỉnh cũ 1.246.

Cổ Phiếu :

HBC

Báo cáo soát xét hợp nhất 6 tháng đầu năm của Tập đoàn Xây dựng Hòa Bình (HoSE: HBC) bất ngờ "lật ngược thế cờ' khi lỗ 713 tỷ đồng so báo cáo tự lập.

Theo báo cáo tài chính hợp nhất soát xét bán niên 2023 của HBC, doanh thu điều chỉnh giảm gần 30 tỷ đồng so báo cáo tự lập, xuống còn 3.462 tỷ đồng.

Đồng thời, giá vốn lại tăng thêm gần 4 tỷ lên 3.275 tỷ đồng nên lợi nhuận gộp sau soát xét giảm 33,6 tỷ đồng xuống còn 187 tỷ đồng.

Nguyên nhân HBC điều chỉnh giảm doanh thu, tăng giá vốn liên quan đến hoạt động cho thuê máy móc thiết bị và thi công xây dựng.

Thêm vào đó, doanh thu tài chính sau soát xét giảm 72 tỷ đồng xuống còn vỏn vẹn 23 tỷ đồng do việc ảnh hưởng việc chuyển nhượng công ty con là Công ty TNHH MTV MXD Matec số tiền 74,4 tỷ đồng và điều chỉnh tăng lãi vay cho vay tại công ty Tiến Phát Sanyo Home.

Chi phí quản lý doanh nghiệp cũng điều chỉnh tăng thêm gần 92 tỷ đồng lên 627 tỷ đồng.

Do những điều chỉnh này khiến lợi nhuận thuần của HBC điều chỉnh âm nặng thêm gần 200 tỷ lên 709 tỷ đồng sau soát xét.

Chênh lệch báo cáo trước và sau soát xét 6 tháng của HBC

Chưa dừng lại ở đó, biến động mạnh nhất chính là khoản mục lợi nhuận khác sau soát xét giảm mạnh 652 tỷ đồng xuống còn vỏn vẹn gần 6 tỷ đồng. Theo HBC, nguyên nhân do điều chỉnh giảm lợi nhuận từ việc bán tài sản.

Tại thời điểm cuối tháng 6/2023, sau soát xét HBC ghi nhận tăng giá trị thanh lý phương tiện vận tải từ 28,6 tỷ đồng lên 372 tỷ đồng, nhưng giá trị thanh lý, nhượng bán máy móc thiết bị mức chênh lệch giảm từ 1.294 tỷ đồng xuống chỉ còn 102 tỷ đồng.

Liên quan đến khoản mục này, hồi giữa tháng 6 vừa qua, HBC cho biết sẽ bán 100% vốn tại Công ty TNHH Máy Xây dựng Matec cho Ashita Group. Ashita Group mua lại một phần số máy móc thiết bị trên với giá 1.100 tỷ đồng. Tuy nhiên, tại thời điểm cuối kỳ, HBC vẫn còn ghi nhận Máy Xây dựng Matec là công ty con.

Do ảnh hưởng của những khoản mục trên, sau cùng HBC báo lỗ ròng 713 tỷ đồng sau soát xét 6 tháng, trong khi báo cáo tự lập vẫn có lãi 101 tỷ đồng.

Ngoài ra, tại báo cáo này, đơn vị kiểm toán cũng nhấn mạnh, HBC lỗ thuần 6 tháng 711 tỷ đồng và lỗ lũy kế lên hơn 2.812,8 tỷ đồng. Đồng thời, HBC có các khoản nợ vay đã quá hạn trong đó có một số khoản vay đã được các ngân hàng đồng ý gia hạn. Đối với các khoản vay còn hạn đã quá hạn hoặc sắp đến hạn, HBC đang trong quá trình thương thảo với ngân hàng để xin gia hạn các khoản vay. Những điều kiện này cho thấy sự tồn tại của yếu tố không chắc chắn trọng yếu có thể dẫn đến nghi ngờ đáng kể về khả năng hoạt động liên tục của HBC.

LCG :

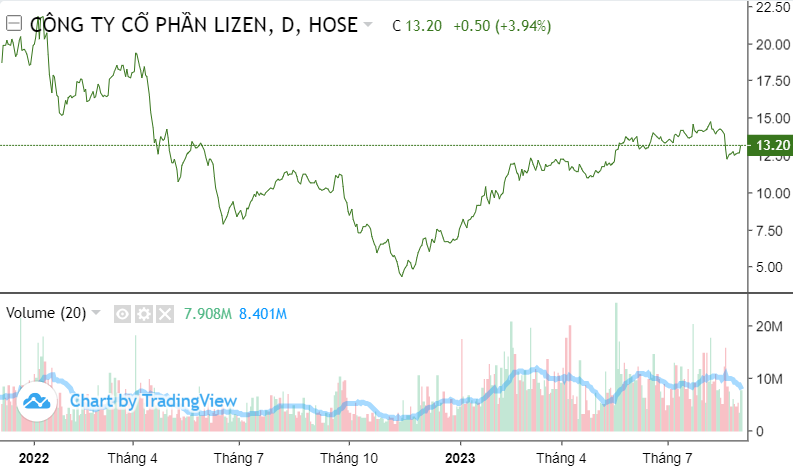

Cổ phiếu LCG của CTCP Lizen (sàn HOSE) đã test xong vùng giá hỗ trợ đường MA200 (mức 12.400 đồng) sau 7 phiên đi ngang trước đó. Minh chứng là việc mã đóng cửa phiên 31/8 tăng gần 4% lên mức 13.200 đồng/cp.

Phiên này, lực cầu tăng mạnh trở lại sau giai đoạn tiết cung (đạt 7,9 triệu đơn vị) song vẫn thấp hơn trung bình 20 phiên gần nhất.

Yếu tố khác: Sau khi rơi về cùng quá bán (phiên 21/8), chỉ báo RSI phục hồi về ngưỡng trung tính (50 điểm) đồng thời dòng tiền cá mập cũng mở vị thế mua trở lại sau 2 tuần quan sát.

Trước đó như đã thông tin trong bài viết Cổ phiếu LCG - Thanh khoản cạn kiệt đăng tải đầu phiên 29/8, "cổ phiếu Lizen chủ yếu tích lũy cận trên ngưỡng hỗ trợ này với thanh khoản cạn kiệt. Vị thế của dòng tiền cá mập trong những phiên này gần như biến mất; các giao dịch của nhà đầu tư nhỏ lẻ gia tăng trong nhịp điều chỉnh này.

Chỉ báo RSI vận động ngay phía trên vùng quá bán. Một phiên tăng đột biến với thanh khoản lớn cùng giá vượt MA50 - 100 có thể giúp cổ phiếu đầu tư công này trở lại".

Sau phiên giao dịch cùng trước kỳ nghỉ lễ 2/9, cổ phiếu LCG đã vượt kháng cự MA100 và áp sát MA50 vùng 13.4x đồng/cp. Nhà đầu tư có thể mở vị thế mua tích lũy khi giá vượt kháng cự này đồng thời gia tăng tỷ trọng khi cổ phiếu LCG vượt 14.000 đồng với Vol đột biến.

Lizen - LCG

Lizen là một trong số doanh nghiệp nổi bật nhất nhóm đầu tư công bên cạnh VCG, PLC, HHV,... Không nằm ngoài sóng đầu tư cao tốc Bắc - Nam, liên danh LCG trúng 2 gói thầu XL02 dự án Vũng Áng – Bùng (quy mô 5.098 tỷ) và gói thầu XL01 dự án Vân Phong - Nha Trang (quy mô 4.700 tỷ).

Theo đánh giá, 2 gói thầu này đảm bảo khối lượng công việc mảng xây lắp của LCG từ nay đến cuối năm 2025 (thời điểm dự kiến hoàn thành dự án). Mặc dù vậy, ban lãnh đạo công ty nhận định biên lợi nhuận của 2 gói thầu này khá thấp.

Mới nhất, liên danh Lizen - CTCP Hải Đăng - CTCP Xây lắp 368 - Tổng công ty Xây dựng số 1 để thực hiện Gói thầu số 21 Thi công xây dựng đoạn từ Km6+200 - Km16+000 thuộc Dự án Đầu tư xây dựng đường bộ cao tốc Biên Hòa - Vũng Tàu giai đoạn 1. Tổng giá trị gói thầu là 1.411 tỷ đồng; dự kiến triển khai vào cuối tháng 9.

Mặc dù vậy, tình hình kinh doanh của Lizen vẫn là yếu tố nhà đầu tư cần đặc biệt lưu tâm.

Quý 2/2023, LCG đạt hơn 418 tỷ đồng - tăng nhẹ (phần lớn là doanh thu hợp đồng xây dựng). Tuy nhiên với việc không còn khoản doanh thu tài chính đột biến khiến lãi ròng giảm 75% YoY còn gần 20 tỷ.

Lũy kế 6 tháng, LCG ghi nhận hơn 660 tỷ đồng doanh thu - tăng 13% song lợi nhuận giảm 77% còn 31 tỷ - tương đương 20% chỉ tiêu lợi nhuận cả năm.

Trước đó năm 2022, doanh thu Lizen đạt 1.006 tỷ và lãi sau thuế hơn 194 tỷ đồng.

HPG: VDSC khuyến nghị trung lập, 24.600 đồng/cổ phiếu

Trong quý II/2023, Công ty Cổ phần Tập đoàn Hòa Phát (HoSE: HPG) ghi nhận doanh thu 29,5 nghìn tỷ đồng (giảm 21% so với cùng kỳ, tăng 11% so với quý trước), với sản lượng tiêu thụ 1,8 triệu tấn (giảm 12% so với cùng kỳ, tăng 13% so với quý trước). Sản lượng tiêu thụ thép xây dựng vẫn đang ở mức thấp, tuy nhiên sản lượng tiêu thụ HRC đã có sự cải thiện (xấp xỉ 255.000 tấn/tháng, cao hơn 16% so với giai đoạn 2021-2022), nhờ việc: HRC Việt Nam đang không có thuế nhập khẩu vào các Đông Nam Á; nhu cầu tiêu thụ HRC và các sản phẩm hạ nguồn (tôn mạ, ống thép) có dấu hiệu hồi phục tại các thị trường Đông Nam Á và Châu Âu.

Biên lợi nhuận gộp (GPM) quý II đã tăng lên 11% (từ mức thấp 6,3% trong quý I năm 2023) và lợi nhuận gộp đạt 3.195 tỷ đồng (tăng 91% so với quý trước, giảm 51% so với cùng kỳ), khi nguyên liệu chính (than cốc, quặng sắt) đã giảm lần lượt 19% và 11% trong quý II.

Xét về lợi nhuận sau thuế (LNST), HPG ghi nhận LNST công ty mẹ quý II là 1.702 tỷ đồng (giảm 61% so với cùng kỳ, tăng 278% so với quý trước) và trong nửa đầu năm 2023, LNST công ty mẹ đạt 1.831 tỷ đồng (giảm 85% so với cùng kỳ), hoàn thành gần 25% dự báo cả năm của CTCP chứng khoán Rồng Việt (VDSC).

Cho nửa sau năm 2023, về thị trường nội địa, VDSC kỳ vọng sản lượng tiêu thụ thép xây dựng có thể đạt 1,7 triệu tấn (tương đương nửa đầu năm 2023), khi thị trường BĐS trong nước vẫn sẽ chỉ chính thức phục hồi từ cuối quý IV/2023. Về thị trường xuất khẩu thép cuộn cán nóng (HRC), công ty đã có đơn hàng tiêu thụ cho đến hết tháng 09 và VDSC kỳ vọng sản lượng tiêu thụ HRC của công ty có thể đạt 1,1 triệu tấn trong nửa sau năm 2023 (tương đương so với nửa đầu năm). Qua đó, VDSC kỳ vọng doanh thu của HPG trong nửa sau năm 2023 có thể đạt 49.250 tỷ đồng (giảm 13% so với nửa đầu năm). Lợi nhuận ròng nửa sau năm 2023 của HPG là 5.436 tỷ đồng (cải thiện so với mức lỗ ròng 3.784 tỷ đồng cùng kỳ năm 2022). Cho cả năm 2023, VDSC kỳ vọng HPG có thể ghi nhận lợi nhuận ròng 7.267 tỷ đồng (giảm 14% so với cùng kỳ).

VDSC sử dụng hai phương pháp (FCFE và PB) để định giá cổ phiếu HPG; giá trị hợp lý của VDSC là 24.600 đồng/cổ phiếu, tương ứng với tổng mức sinh lời giảm 9,6% tính theo giá đóng cửa vào ngày 30/8/2023, tương ứng với khuyến nghị trung lập cho cổ phiếu HPG.

FPT: BSC duy trì khuyến nghị mua, giá mục tiêu mới 108.000 đồng/cổ phiếu

FPT

Năm 2023, Công ty chứng khoán BIDV (BSC) dự báo Doanh thu thuần của Công ty cổ phần FPT (HoSE: FPT) ghi nhận doanh thu thuần đạt 53.029 tỷ đồng (tăng 20% so với cùng kỳ), LNST – CĐTS đạt 6.404 tỷ đồng (tăng 21% so với cùng kỳ) thay đổi lần lượt 1%/4% so với báo cáo trước đó, EPS đạt 4.950 đồng/cổ phiếu, PE FW 2023 đạt 18,8 lần.

Năm 2024, BSC đưa ra dự báo FPT ghi nhận doanh thu thuần đạt 63.860 tỷ đồng (tăng 20% so với cùng kỳ), LNST – CĐTS đạt 7.741 (tăng 21% so với cùng kỳ), EPS đạt 5.983 đồng/cổ phiếu, PE FW 24 đạt 16 dựa trên giả định: thị trường Nhật/APAC tăng trưởng 30% so với cùng kỳ dựa trên triển vọng duy trì đà tăng trưởng mạnh trong 2024; thị trường Mỹ tăng trưởng 30% so với cùng kỳ dựa trên kỳ vọng nhu cầu chi tiêu CNTT hồi phục trong 2024; khối giáo dục tăng 32% so với cùng kỳ dựa trên giả định FPT mở thêm 1 campus; khối viễn thông tăng 10% so với cùng kỳ nhờ PayTV và Data Center.

BSC duy trì khuyến nghị mua đối với cổ phiếu FPT với giá mục tiêu mới 108.000 đồng/cổ phiếu dựa trên: năm định giá cơ sở được chuyển từ 2023 sang 2024 nhằm phản ánh triển vọng duy trì đà tăng trưởng mạnh của thị trường Nhật, APAC và sự hồi phục của thị trường Mỹ; mức P/E mục tiêu đạt 18 tương đương giai đoạn có cùng tăng trưởng 2021 – 2022.

MWG: BSC duy trì khuyến nghị mua, giá mục tiêu 63.800 đồng/cổ phiếu

BSC điều chỉnh giảm dự phóng ngắn hạn doanh thu thuần và biên LNHĐ năm 2023/2024 của Công ty Cổ phần Đầu tư Thế giới Di động (HoSE: MWG) lần lượt giảm 7%/giảm 5% và giảm 1,7 ppt/-0,7 ppt.

Trong đó, TGDĐ/ĐMX áp lực cạnh tranh và chiến lược giá tốt nhằm mở rộng thị phần; BHX kì vọng là điểm sáng trong KQKD với doanh thu/cửa hàng điều chỉnh tăng tăng 9%/13% và biên lợi nhuận HĐ ước tính tăng 0,05ppt/0,28 ppt nhờ kiểm soát chi phí và tối ưu hoá vận hành nửa sau năm 2023.

BSC nâng kì vọng trung hạn các mảng kinh doanh của MWG. Trong đó, TGDĐ/ĐMX tăng kì vọng tăng trưởng doanh thu CAGR 2023-2026 từ 6% lên 9%

BHX tăng trưởng doanh thu CAGR 2023-2026 từ 15% lên 18,5% và biên lợi nhuận hoạt động duy trì ổn định tại mức 2,3% (năm 2026), tương đương 15% LNST của MWG so với mức lỗ 2% (năm 2023).

Theo BSC, TGDĐ/ĐMX đang nới lỏng những nút thắt về thị phần nhờ tín hiệu tích cực về tăng 5% - 10% về thị phần trong nửa đầu 2023 và kì vọng duy trì tăng trưởng doanh thu và cải thiện biên lợi nhuận trong 2-3 năm tới khi nhu cầu dần phục hồi.

BHX đạt điểm hiệu quả hoạt động vào cuối năm 2023 và cả năm 2024 ở mức biên LNHĐ 0,9%, dựa trên tăng trưởng doanh thu/cửa hàng/ tháng trung bình 7 tháng/2023 từ 10% đến 15% so với cùng kỳ so với trước tái cấu trúc và từng bước tối ưu hoá hoạt động vào nửa cuối năm 2023. Các chuỗi khác cũng ngưng mở rộng tập trung tối ưu hoá hoạt động để bảo vệ dòng tiền.

BSC duy trì khuyến nghị mua cổ phiếu MWG và nâng giá mục tiêu phản ánh kì vọng trung hạn đạt 63.800 đồng/cổ phiếu (Upside 21% so với giá đóng cửa ngày 29/8/2023) dựa trên PP DCF và SOTP.

Doanh Nhân Việt

Post a Comment